當前位置: 資訊> 2018年1-11月機械工業(yè)運行情況:增速上半年逐月提高,下半年逐月放緩

2018年1-11月機械工業(yè)運行情況:增速上半年逐月提高,下半年逐月放緩

2018年以來,中國經(jīng)濟穩(wěn)中有變,在內(nèi)外部環(huán)境錯綜復雜的形勢下,機械工業(yè)全行業(yè)認真貫徹黨的十九大和中央經(jīng)濟工作會議精神,大力推動高質(zhì)量發(fā)展。上半年行業(yè)經(jīng)濟運行總體平穩(wěn),主要經(jīng)濟指標增速超過全國工業(yè)平均水平,產(chǎn)銷平穩(wěn)增長、投資持續(xù)改善。下半年開始經(jīng)濟運行穩(wěn)中趨緩,增速環(huán)比均出現(xiàn)回落,行業(yè)分化明顯,但總體在合理區(qū)間。

一、2018年機械工業(yè)經(jīng)濟運行總體情況

(一)增加值增速上半年逐月提高,下半年逐月放緩

今年上半年,機械工業(yè)增加值增速呈現(xiàn)逐月提升的趨勢,由年初1-2月的7%,一季度的7.6%,升至上半年的8.4%,進入下半年受汽車拖累增速逐月放緩,三季度同比增長7.2%,1-10月同比增長6.8%,1-11月同比增長6.6%,預計全年增速在6.5%左右。

(二)主要產(chǎn)品產(chǎn)量同比增長

1-11月機械工業(yè)重點監(jiān)測的120種主要產(chǎn)品中,產(chǎn)量同比增長的產(chǎn)品有62種,占比51.67%,比上年減少26種;產(chǎn)量同比下降的產(chǎn)品58種,占比48.34%,比上年增加27種。從趨勢看,今年以來產(chǎn)量同比實現(xiàn)增長的產(chǎn)品種類是持續(xù)減少的。

主要產(chǎn)品產(chǎn)量增長有如下特征:

一是為部分原材料行業(yè)配套產(chǎn)品增長較快。

鋼鐵、煤炭等行業(yè)去產(chǎn)能取得初步成效,產(chǎn)品價格提升,企業(yè)效益改善,投資活動比較活躍,為之配套的產(chǎn)品產(chǎn)銷增長較快。礦山專用設(shè)備同比增長12.8%、金屬冶煉設(shè)備同比增長29.98%、起重機增長32.55%、金屬軋制設(shè)備增長7.26%、數(shù)控鍛壓設(shè)備增長7.81%、風機增長9.71%、氣體分離及液化設(shè)備增長8.01%。

二是與環(huán)境保護和污染治理相關(guān)的產(chǎn)品延續(xù)了銷量上升的勢頭。

環(huán)境污染防治專用設(shè)備同比增長12.13%,其中水質(zhì)污染防治設(shè)備增長29.38%、固體廢棄物處理設(shè)備增長1.61%、噪聲與振動控制設(shè)備增長11.17%。

三是與智能制造產(chǎn)業(yè)相關(guān)的產(chǎn)品增長態(tài)勢良好。

如工業(yè)自動調(diào)節(jié)儀表與控制系統(tǒng)增長3.98%、分析儀器及裝置增長16.71%、試驗機增長33.13%、工業(yè)機器人增長6.63%、數(shù)控機床裝置增長1.03%。四是工程機械類產(chǎn)品在上年高基數(shù)的基礎(chǔ)上繼續(xù)高速增長。挖掘、鏟土運輸機械同比增長36.76%,其中挖掘機增速達50.43%、裝載機增長19.98%、壓實機械增長10.76%,叉車1-9月產(chǎn)量超過了去年全年,水泥專用設(shè)備增長9.5%。五是為整機服務(wù)的各類零配件類產(chǎn)品普遍增長。液壓元件增長16.98%、模具快速增長,滾動軸承增長3.43%、閥門增長10.72%、氣動元件增長4.09%、電動手提式工具增長5.17%、鍛件產(chǎn)量增長9.4%。

產(chǎn)量同比下降的產(chǎn)品主要為汽車,汽車中的SUV及MPV、農(nóng)業(yè)機械設(shè)備、發(fā)電設(shè)備、輸變電設(shè)備等前些年增長較快的產(chǎn)品今年下滑明顯。1-11月汽車產(chǎn)銷分別完成2532.5萬輛和2542萬輛,產(chǎn)銷量比上年同期分別下降2.6%和1.7%,增速繼續(xù)回落。其中SUV產(chǎn)銷首次呈現(xiàn)下降,分別下降0.4%和0.8%;MPV產(chǎn)銷比上年同期分別下降18.7%和16.1%;交叉型乘用車產(chǎn)銷比上年同期分別下降22%和18.1%,受汽車整車下降影響,汽車用發(fā)動機同比下降2.35%。農(nóng)業(yè)機械類統(tǒng)計的10種產(chǎn)品中,8種下降,其中大、中、小型拖拉機同比分別下降27.31%、8.98%、32.63%,谷物收獲機械下降31.86%,玉米收獲機械下降1.13%,農(nóng)產(chǎn)品初加工機械下降11.66%、棉花加工機械下降2.24%;電工電器行業(yè)重點監(jiān)測的26種產(chǎn)品中19種產(chǎn)品產(chǎn)量同比下降。發(fā)電設(shè)備同比下降6.8%,其中水電機組同比下降17.03%、風電設(shè)備同比下降11.1%、汽輪機同比下降4.02%;輸變電設(shè)備受國家電網(wǎng)在特高壓方面的投資限制,相關(guān)產(chǎn)品變壓器同比下降4.8%、互感器同比下降7.03%、電力電容器同比下降9.21%,電工儀器儀表同比下降3.23%。文辦設(shè)備中的照相機同比下降20.63%、復印機同比下降5.76%,從趨勢看,這些產(chǎn)品市場短期也難見明顯起色。

(三)經(jīng)濟效益保持增長,增速繼續(xù)回落

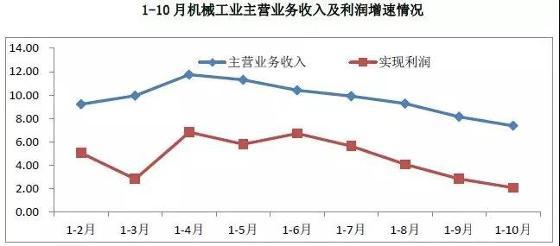

1-10月機械工業(yè)實現(xiàn)主營業(yè)務(wù)收入17.88萬億元,同比增長7.38%;實現(xiàn)利潤總額1.18萬億元,同比增長2.1%。兩項指標均實現(xiàn)增長。但與上年同期相比,主營業(yè)務(wù)收入和利潤總額增速分別回落了3.09和11.1個百分點。從今年累計增速看,下半年呈現(xiàn)逐月回落趨勢,利潤增長始終低于主營業(yè)務(wù)收入增速。

與全國工業(yè)比較,機械工業(yè)主營業(yè)務(wù)收入、利潤增速分別低于同期全國工業(yè)1.92、11.45個百分點。

(四)主要分行業(yè)運行形勢分化明顯

工程機械行業(yè)景氣度**好,繼續(xù)保持高速增長;石化通用機械景氣回升明顯;其他投資類產(chǎn)品制造業(yè)如重型礦山機械、機床工具、儀器儀表、基礎(chǔ)件、內(nèi)燃機等行業(yè),運行形勢基本保持平穩(wěn);電工和汽車行業(yè)增速下行,尤其是利潤增幅出現(xiàn)明顯回落,由于這兩大行業(yè)權(quán)重很大,故對機械全行業(yè)影響很大;農(nóng)機行業(yè)主要產(chǎn)品產(chǎn)量全面下降,經(jīng)濟指標持續(xù)下行;文化辦公機械受出口及照相機產(chǎn)銷大幅下滑影響,景氣度較差。

在主要行業(yè)實現(xiàn)利潤中,汽車行業(yè)利潤下降明顯。1-10月汽車行業(yè)實現(xiàn)利潤總額5050.67億元,同比下降5.34%,占機械行業(yè)利潤的比重43.06%,比重同比下降3.38個百分點。

非汽車行業(yè)實現(xiàn)利潤總額6678.55億元,同比增長8.54%,高于行業(yè)平均水平6.44個百分點,占機械工業(yè)的比重56.94%。比上年同期提高3.38個百分點。其中,工程、石化通用、機床、通用零部件行業(yè)實現(xiàn)兩位數(shù)增長。工程機械行業(yè)利潤同比增長**快,達53.88%,主要受基礎(chǔ)設(shè)施建設(shè)、存量更新?lián)Q代促產(chǎn)銷增長,帶動利潤回升。石化通用行業(yè)隨著石油價格回升,石化通用產(chǎn)銷利潤回升明顯。機床行業(yè)呈現(xiàn)恢復性增長。

汽車、機器人與智能制造、農(nóng)機行業(yè)為同比下降。下降幅度**大的是農(nóng)機行業(yè)同比下降17.05%。

(五)經(jīng)濟運營指標不及上年同期水平

今年以來反映整個機械工業(yè)運行的主要指標均不及上年同期水平。1-10月機械工業(yè)虧損企業(yè)虧損面17.78%,同比上升1.24個百分點;利息支出同比增長17.27%;應(yīng)收賬款4.79萬億元,同比增長9.03%;產(chǎn)成品庫存1.16萬億元,同比增長9.79%。

1-10月流動資產(chǎn)周轉(zhuǎn)率1.54%,同比下降0.04個百分點;成本費用利潤率7%,同比下降0.4個百分點;主營業(yè)務(wù)收入利潤率6.56%,同比下降0.34個百分點;總資產(chǎn)利潤率6.3%,同比下降0.45個百分點。上述指標值得關(guān)注。

(六)固定資產(chǎn)投資低迷狀況繼續(xù)改善

經(jīng)歷了兩年多的低迷后,2018年以來機械工業(yè)固定資產(chǎn)投資出現(xiàn)恢復性增長。1-11月機械工業(yè)主要涉及的四個國民經(jīng)濟行業(yè)大類中,通用設(shè)備制造、專用設(shè)備制造、汽車制造業(yè)、電氣機械和器材制造業(yè)投資增速分別為9.5%、16.8%、3.3%和13.1%,除汽車制造業(yè)外,均高于同期全社會(5.9%)投資增速。從趨勢看,今年以來機械工業(yè)所涉及主要行業(yè)大類投資增速逐月穩(wěn)步回升,投資低迷的狀況有所改善。

(七)對外貿(mào)易保持增長

據(jù)海關(guān)統(tǒng)計,1-10月全國機電產(chǎn)品出口11969.94億美元,同比增長14%;其中機械設(shè)備出口3533.9億美元,同比增長14.8%,運輸工具出口988.68億美元,同比增長14.7%,儀器儀表出口590.72億美元,同比增長2.8%。

1-10月全國機電產(chǎn)品進口8136.97億美元,同比增長18.6%,其中機械設(shè)備進口1708.49億美元,同比增長24%,運輸工具進口943.35億美元,同比增長9.7%,儀器儀表進口858.85億美元,同比增長8.2%。

在中美貿(mào)易摩擦加劇的背景下,今年機械工業(yè)進出口貿(mào)易能有如此表現(xiàn)實屬不易。這既反映了以民營企業(yè)為代表的廣大市場主體的主觀應(yīng)變能力不可輕估,也不排除“趕在變化之前搶運履約”的因素起了一定作用。

(八)價格指數(shù)緩慢回升

國家統(tǒng)計局公布的數(shù)據(jù)顯示,11月工業(yè)生產(chǎn)者出廠價格同比漲幅2.7%,生產(chǎn)資料價格同比上漲3.3%,原材料工業(yè)價格上漲4.6%,加工工業(yè)價格上漲2.2%,雖然有所回落,但仍遠高于機械工業(yè)上漲幅度,機械工業(yè)價格指數(shù)同比僅微漲0.3%。

二、行業(yè)運行面臨的問題與壓力

(一)市場需求依然低迷,部分產(chǎn)品增速放緩

市場疲軟、需求不足是一段時期以來持續(xù)困擾機械行業(yè)發(fā)展的問題。電力、冶金、煤炭等傳統(tǒng)用戶行業(yè)處于產(chǎn)能調(diào)整期需求下降,同時機械工業(yè)行業(yè)前期積累了巨大產(chǎn)能,兩者矛盾更加突出。1-11月全國固定資產(chǎn)投資同比增長5.9%,其中設(shè)備工器具購置投資僅增長2.9%。

同時機械工業(yè)重點聯(lián)系企業(yè)數(shù)據(jù)顯示,企業(yè)訂貨在經(jīng)歷2017年回升向好后,2018年以來再次呈現(xiàn)出波動下行的趨勢,1-10月累計訂貨今年首次出現(xiàn)同比下降2.72%,時隔兩年后增速再次出現(xiàn)同比下降。特別是電工電器行業(yè)經(jīng)歷了十幾年的快速發(fā)展,今年電工電器行業(yè)企業(yè)普遍反映壓力逐漸加大。

(二)成本壓力大、效益提升難

1-10月機械工業(yè)主營業(yè)務(wù)成本同比增長7.74%,高于同期主營業(yè)務(wù)收入和利潤總額的增速。具體看,原材料價格上漲,人工成本上升、融資成本上升,在多重成本壓力下,今年機械工業(yè)利潤總額低速增長,主營業(yè)務(wù)收入利潤率僅為6.56%,低于上年同期0.34個百分點。

(三)應(yīng)收賬款總額大、回收難,運行效率下降

2018年1-10月機械工業(yè)應(yīng)收賬款總額已達到4.79萬億元,同比增長9.03%,占全行業(yè)流動資產(chǎn)合計比重33.26%,占全國工業(yè)應(yīng)收賬款總額的三分之一。資產(chǎn)負債率平均水平為56.22%。

其中非汽車行業(yè)應(yīng)收賬款3.36萬億元,占全行業(yè)的比重70.14%,占流動資金的比重34.74%。非汽車行業(yè)中又以電工電器行業(yè)尤為突出。1-10月電工電器行業(yè)應(yīng)收賬款為1.48萬億元,占全行業(yè)的比重30.91%,占行業(yè)流動資金合計的38.94%。在電工電器行業(yè)的子行業(yè)中,應(yīng)收賬款主要集中于發(fā)電機及發(fā)電機組制造,變壓器、整流器和電感器制造,配電開關(guān)控制設(shè)備制造,電力電子元器件制造,光伏設(shè)備元器件制造,其他輸配電及控制設(shè)備制造,電線、電纜制造,鋰離子電池制造等行業(yè)。

汽車行業(yè)1-10月應(yīng)收賬款1.43萬億元,占全行業(yè)的比重29.86%,占行業(yè)流動資產(chǎn)合計的比重30.22%。汽車行業(yè)子行業(yè)中,應(yīng)收賬款主要集中于汽車零部件及配件制造,占機械工業(yè)應(yīng)收賬款的15.01%,汽柴油車整車制造應(yīng)收賬款占全行業(yè)的比重9.83%,新能源車整車制造應(yīng)收賬款占全行業(yè)的比重1.6%,但占流動資金比重達46.97%。

可以看出機械工業(yè)應(yīng)收賬款主要集中于電工電器行業(yè)和汽車行業(yè),兩個行業(yè)占機械工業(yè)應(yīng)收賬款的60%。在電工電器行業(yè)中主要集中于主機制造行業(yè),在汽車行業(yè)主要集中于汽車零部件行業(yè)。

應(yīng)收賬款數(shù)額大、回收難是當前影響機械企業(yè)生產(chǎn)經(jīng)營**為突出的問題,是企業(yè)借貸并為此支付巨額資金使用成本的重要原因之一。對企業(yè)生產(chǎn)經(jīng)營帶來的直接壓力:一是加大資金周轉(zhuǎn)壓力,機械工業(yè)自2006年以來流動資金周轉(zhuǎn)率都在2次以上,2018年1-10月僅為1.54次,運行效率明顯下降;二是放大稅費負擔壓力,企業(yè)墊資納稅;三是產(chǎn)生貸款利息的壓力,付息就吞噬利潤。

(四)對轉(zhuǎn)型升級進展的估計不可過高

近幾年機械工業(yè)致力于轉(zhuǎn)型升級,確有進展,取得了一些成績,其中少數(shù)企業(yè)表現(xiàn)不俗,對于應(yīng)對增速下行的挑戰(zhàn)起到了一些作用,但對此不可估計過高。就全行業(yè)而言,“不平衡、不充分”的結(jié)構(gòu)性矛盾仍未得到明顯緩解。

三、運行趨勢預測

預計2018年全年機械工業(yè)經(jīng)濟運行總體將比較平穩(wěn),工業(yè)增加值、主營業(yè)務(wù)收入增速在7%左右,利潤增長2%左右,進出口貿(mào)易適度增長。

需要說明的是,經(jīng)歷了持續(xù)多年的高速發(fā)展,我國機械工業(yè)的規(guī)模現(xiàn)已達到年主營業(yè)務(wù)收入二十四萬多億元的很高水平。隨著基數(shù)的不斷擴大,增長速度適度回落是正常的。

2019年影響機械工業(yè)發(fā)展的內(nèi)外部復雜環(huán)境沒有發(fā)生根本變化。初步預計2019年全年機械工業(yè)經(jīng)濟運行總體將比較平穩(wěn),工業(yè)增加值、主營業(yè)務(wù)收入在6.5%左右,利潤增速受2018年低基數(shù)的影響,增速會在5%左右,進出口貿(mào)易適度增長,實現(xiàn)難度將大于2018年。

2019年是新中國建立70周年,是貫徹黨的十九大精神、決勝全面建成小康社會、實施“十三五”規(guī)劃的決戰(zhàn)之年。機械工業(yè)面臨形勢復雜多變,中美貿(mào)易摩擦影響的不確定性會對機械工業(yè)產(chǎn)生較大影響,機械工業(yè)將認真貫徹黨的十九大和中央經(jīng)濟工作會議精神,大力推動高質(zhì)量發(fā)展,全力以赴穩(wěn)增長,加大補短板的力度,深入推進供給側(cè)結(jié)構(gòu)性改革,為全國工業(yè)增長目標任務(wù)的完成做出貢獻。(來源/中國機械工業(yè)聯(lián)合會)

- 暫無評論